출처 : 한국은행

2016.06.24

www.bok.or.kr/contents/tota...

아래 이미지는 PDF 파일 일부 발췌입니당

전문은 PDF 파일을 참고하세요~~~

<요약>

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

최근 주요 신흥국 대외자산·부채 변화의 특징 및 시사점

(국제경제리뷰 제2016-18호)

◆ 주요 신흥국의 지난해 6월말 현재 대외자산 및 대외부채*는 2010년말대비 각각 40.1%, 32.5% 증가(선진국**의 경우 같은 기

간 11.7%, 13.4% 증가)하며 전세계(52개국 기준) (대외자산+대외부채)에서 차지하는 비중이 2010년말 19.0%에서 22.5%로

확대

* 주요 신흥국중 IMF IIP(국제투자대조표) 통계가 제공되는 아시아(중국, 인도, 인도네시아, 말레이시아, 한국, 태국, 필리핀),

남미(브라질, 칠레, 멕시코, 콜롬비아, 페루), 동유럽(러시아, 체코, 헝가리, 폴란드), 기타(이집트, 사우디아라비아, 남아공,

터키) 지역의 20개국 기준

** IMF IIP통계 기준 선진국으로 분류된 32개국 기준

◆ 신흥국 대외자산?부채는 규모가 늘어났을 뿐만 아니라 구성도 바뀌었는데 먼저 대외부채의 구성을 보면, 지분성 부채 비중

(2010년말 65.1% → 지난해 6월말 61.8%)은 외국인직접투자를 중심으로 감소한 반면 채무성 부채 비중(34.2% → 37.4%)은

외국인채권투자를 중심으로 증가

o 채무성 부채를 표시통화별로 구분하여 보면 자국통화표시 채권발행이 증가하면서 외화표시 채무성 부채 비중(84.6% → 80.1%)

이 다소 감소하였으나 여전히 절대적 비중을 차지

o 또한 벤치마크 추종 펀드 등 글로벌 펀드의 신흥국 투자규모가 확대되면서 신흥국 대외부채대비 외국인포트폴리오투자가 차지

하는 비중(27.4% →28.8%)은 증가

■ IMF가 추산한 글로벌 펀드의 신흥국 투자자금 비중(GDP대비)은 2005년 약 4% 수준에서 2014년 약 10%로 2배 이상 증가

(Global Financial Stability Report,2016.4월)

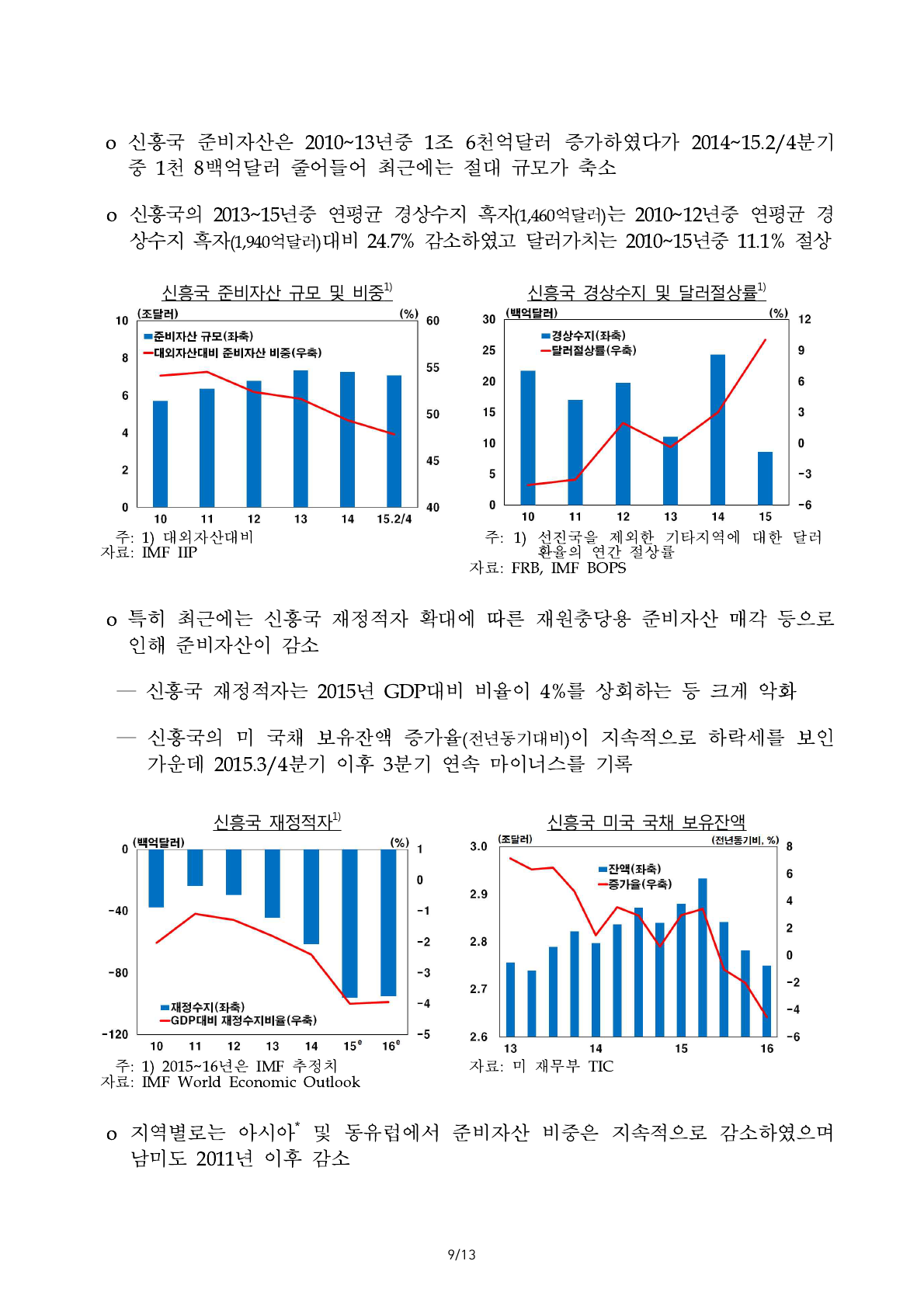

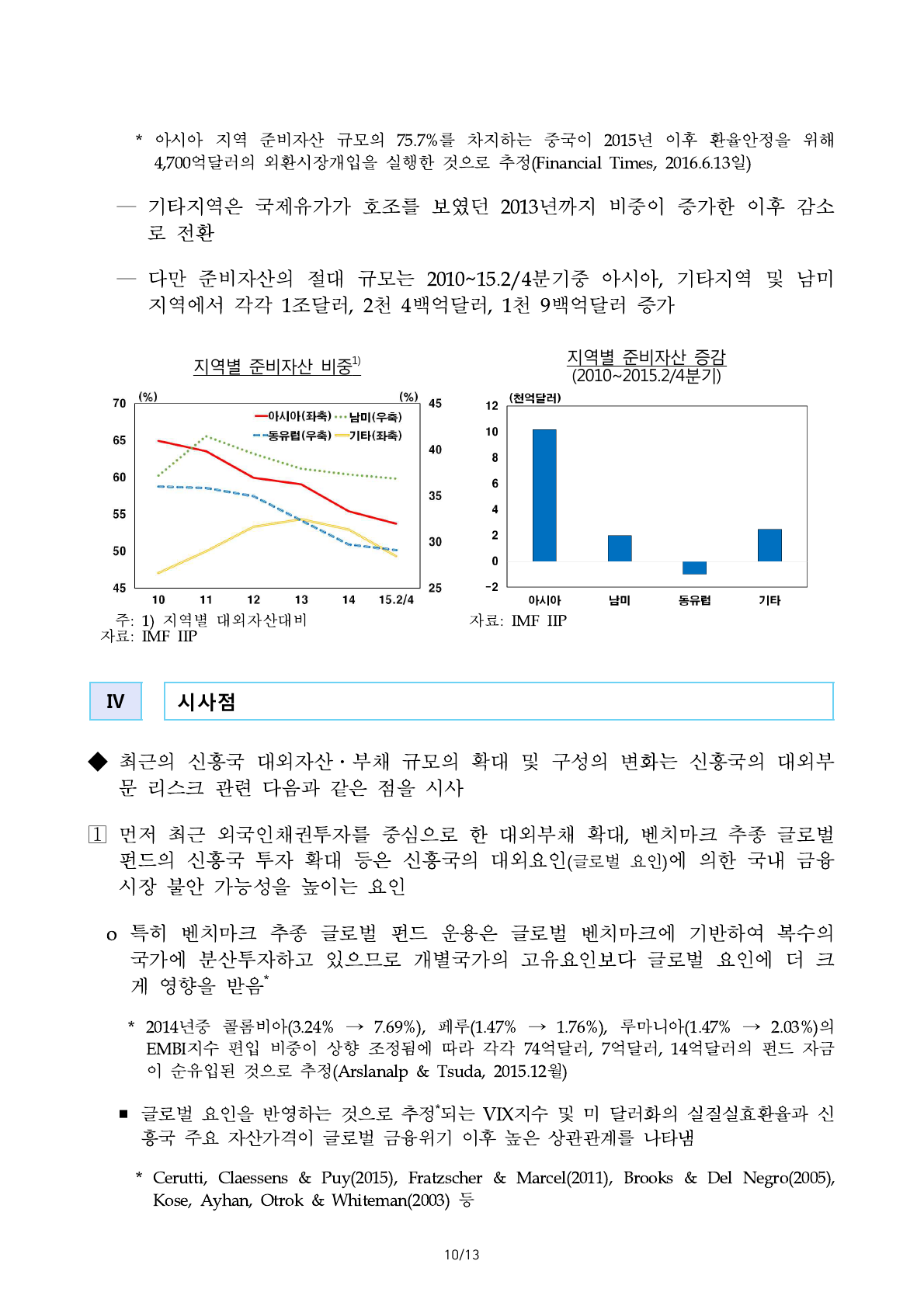

◆ 대외자산의 구성을 보면, 지분성 자산 비중(23.6% → 28.3%)은 해외시장 개척, 글로벌 밸류체인 구축 등을 위한 대외직접투자

증가로 확대된 반면 준비자산 비중(54.1% → 47.8%)은 경상수지 흑자폭 축소, 재정적자 보전을 위한 준비자산 매각 등으로

감소

◆ 최근의 신흥국 대외자산?부채 규모의 확대 및 구성 변화는 신흥국의 대외부문 리스크와 관련하여 다음과 같은 점을 시사

o 먼저 최근 외국인채권투자를 중심으로 한 대외부채 확대, 벤치마크 추종 글로벌 펀드의 신흥국 투자 확대 등은 신흥국의 대외요

인(글로벌 요인)에 의한 국내 금융시장 불안 가능성을 높이는 요인

o 아울러 신흥국 대외부채 가운데 외국인직접투자 비중은 축소된 반면 외국인의 채권, 주식 등 포트폴리오투자 비중은 확대됨에

따라 신흥국의 자본유출입 변동성이 커질 우려

o 한편 신흥국의 채무성 부채 가운데 외화표시 채무성 부채가 80%에 달하는 높은 비중을 차지하고 있어 기축통화국이 아닌

신흥국의 통화불일치(currency-mismatch)에 따른 외환위기 리스크가 상존

― 신흥국 대외자산 중에서 준비자산의 비중이 감소함에 따라 급격한 자본유출에 대한 대응능력이 약화될 소지

⇒ 신흥국은 대외자산·부채의 건전성 제고, 급격한 자본유출입 억제, 국내채권시장 육성을 통한 자국통화표시 채권발행 확대 등

을 통해 대외요인에의한 국내 금융시장 불안 가능성을 줄여나가는 것이 중요

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

회원정보

아이디 : sujungtoy***

닉네임 : 연후아아빠신이~♥

포인트 : 857290 점

레 벨 : 골드회원(레벨 : 5)

가입일 : 2015-05-11 18:06

포토앨범보기 쪽지보내기